Ausfüllhilfe Verf24

Da es für das Ausfüllen der Formulare leider keine vom Finanzministerium zur Verfügung gestellte Ausfüllhilfe gibt, erläutern wir am Beispiel des Formulars Verf24 die einzelnen Felder des Formulars.

Empfänger/Versender:

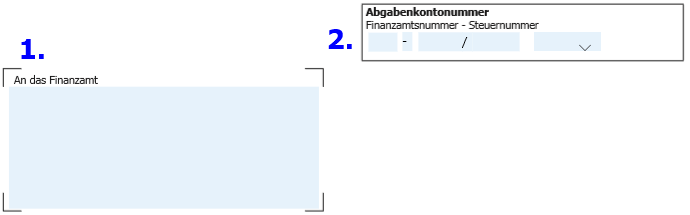

zu 1. Finanzamt:

zu 1. Finanzamt:

Hier ist das sog. Wohnsitzfinanzamt einzutragen bzw. auswählen. Das Wohnsitzfinanzamt ist jenes Finanzamt, in dessen Amtsbereich der Abgabenpflichtige seinen Wohnsitz (§ 26 BAO) hat. Hat der Abgabenpflichtige mehrere Wohnsitze im Bereich verschiedener Finanzämter gilt jenes, in denen sich der Abgabepflichtige vorwiegend aufhält.

zu 2. Abgabenkontonummer:

Sofern der Abgabenpflichtige bereits steuerlich erfasst wurde (z.B. aufgrund der Durchführung einer Arbeitnehmerveranlagung – früher: Jahresausgleich), ist hier die bereits vergebene Abgabenkontonummer einzutragen. Die bereits bestehende Steuernummer beim zuständigen Finanzamt wird weitergeführt und ändert sich somit durch die Betriebseröffnungsanzeige nicht. Wurde der Abgabenpflichtige bisher in Österreich steuerlich nicht erfasst, ist hier der Wert „NEU“ eintragen bzw. auszuwählen. Die Abgabenkontonummer setzt sich aus der 2stelligen Finanzamtsnummer und der 7stelligen Steuernummer (Format: XXX/XXXX) zusammen.

Bekanntgabe der Einkunftsquelle:

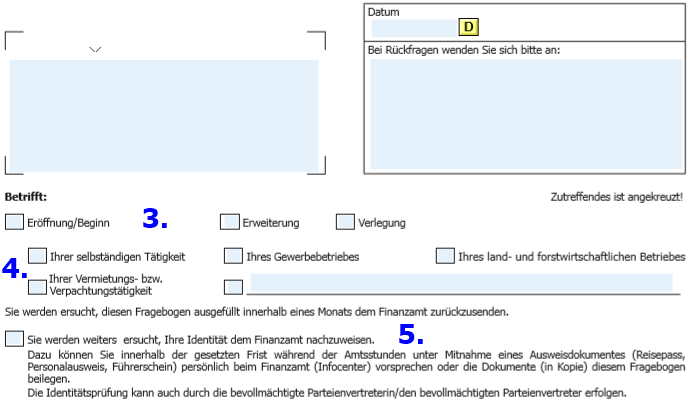

zu 3. Betriebseröffnung / Betriebserweiterung / Betriebsverlegung:

Bei der Neugründung eines Unternehmens ist die Option „Eröffnung/Beginn“ anzukreuzen.

zu 4. Einkunftsquelle:

Das Einkommensteuergesetz kennt insgesamt 7 Einkunftsquellen. Diese 7 Einkunftsquellen teilen sich ins 3 betriebliche Einkunftsquellen und 4 nicht-betriebliche Einkunftsquellen. Bei den betrieblichen Einkunftsquellen unterscheidet man Einkünfte aus Land- und Forstwirtschaft, Einkünfte aus selbständiger Tätigkeit und Einkünfte aus Gewerbebetrieb. Bei der angeführten Vermietungs- und Verpachtungstätigkeit handelt es sich um eine nicht-betriebliche Einkunftsquelle. Bei Unternehmensneugründungen stellt sich also die Frage, ob es sich um eine selbständige Tätigkeit oder um einen Gewerbebetrieb handelt. Was Einkünfte aus selbständiger Tätigkeit sind regelt § 22 EStG abschließend. § 23 EStG definiert die Einkünfte aus Gewerbebetrieb als, Einkünfte aus einer selbständigen, nachhaltigen Betätigung, die mit Gewinnabsicht unternommen wird und sich als Beteiligung am allgemeinen wirtschaftlichen Verkehr darstellt, wenn die Betätigung weder als Ausübung der Land- und Forstwirtschaft noch als selbständige Arbeit anzusehen ist. Dh. alles was nicht Land- und Forstwirtschaft und selbständige Arbeit ist und den Voraussetzungen der selbstständigen, nachhaltigen Betätigung mit Gewinnerzielungsabsicht entspricht fällt unter die Einkünfte der Gewerbebetriebe (alle Tätigkeiten mit Gewerbeberechtigung – ausgenommen: Unternehmensberater und Übersetzer/Dolmetscher).

zu 5. Beilage Ausweiskopie:

Dem ausgefüllten Formular sollte eine Kopie eines Ausweisdokumentes (Reisepass, Personalausweis, Führerschein) beigelegt werden, um allfällige Rückfragen von Seiten des Finanzamtes zu vermeiden.

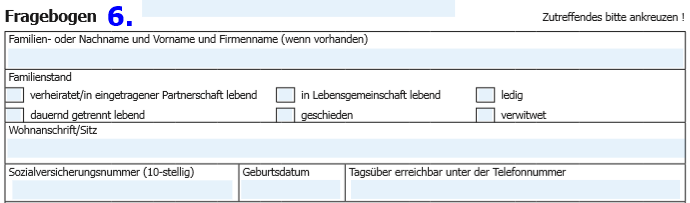

Persönliche Daten das Abgabepflichtigen:

zu 6. Persönliche Daten:

Hier sind die abgefragten persönlichen Daten des Abgabepflichtigen vollständig anzugeben. Sofern noch keine österreichische Sozialversicherungsnummer vorliegt (z.B. aufgrund Zuzug vom Ausland) muss vorerst nur das Geburtsdatum angeführt werden.

Grunddaten des Abgabepflichtigen:

zu 7. Bisherige steuerliche Erfassung:

Hier hat der Abgabenpflichtige anzugeben, ob er bereits in Österreich steuerlich ist bzw. war. Bei einer bereits erfolgten steuerlichen Erfassung in Österreich, ist die bisherige Steuernummer bekanntgeben. Die österreichische Steuernummer besteht insgesamt aus 11 Stellen (Format: XX-XXX/XXXX-XX) – 2stellige Finanzamtsnummer – 7stellige Steuernummer – 2stellige Teamnummer.

zu 8. Einkünfte aus einem Arbeitsverhältnis / andere Einkünfte:

Gibt eines neben der Einkünften aus Gewerbebetrieb bzw. Einkünften aus selbständiger Tätigkeit noch andere Einkünfte (z.B. aus einen Dienstverhältnis), ist deren voraussichtlicher Jahresbetrag im Eröffnungsjahr bekannt zu geben. Bei gleichbleibenden Bezügen aus einem Angestelltenverhältnis berechnen sich die Jahreseinkünfte vereinfacht wie folgt:

| Monatsbruttobetrag | € 2.000,00 |

| – abzgl. Sozialversicherung | € 362,40 |

| = BMGL Lohnsteuer | € 1.637,60 |

| * Monatsfaktor | 12 |

| = Jahreseinkünfte | € 19.651,20 |

Diese Angaben werden vom Finanzamt insbesondere für die Festsetzung der Einkommensteuervorauszahlung für das laufende Jahr benötigt.

zu 9. Alleinverdiener / Alleinerzieher:

Hier hat der Abgabenpflichtige anzugeben, ob er „voraussichtlich“ die Voraussetzungen für den Alleinverdienerabsetzbetrag bzw. den Alleinerzieherabsetzbetrag erfüllt. Im Falle des Alleinverdienerabsetzbetrages ist Sozialversicherungsnummer sowie das Geburtsdatum des Ehepartner/Partners anzugeben.

Betriebsstammdaten:

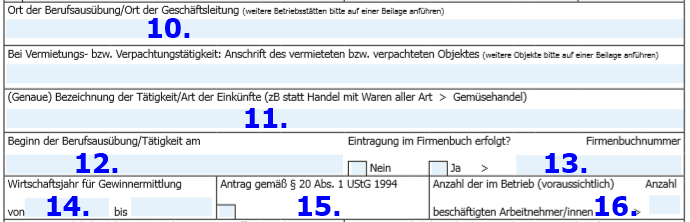

zu 10. Sitz des Unternehmen:

Hier hat der Abgabenpflichtige die Adresse des Unternehmenssitzes anzugeben. Dies kann auch die Wohnadresse sein, sofern das Unternehmen von zu Hause aus betrieben wird, was bei vielen Einzelunternehmen am Beginn ihres Unternehmerlebens oft der Fall ist.

zu 11. Bezeichnung der Tätigkeit:

Die Tätigkeitsbeschreibung sollte so exakt wie möglich sein. Gewerbescheininhaber können einfach den Gewerbewortlaut übernehmen.

zu 12. Beginn der Berufsausübung:

Hier ist der Tag der Betriebseröffnung / Aufnahme der gewerblichen Tätigkeit einzutragen.

zu 13. Firmenbucheintragung:

Sofern das Einzelunternehmen im Firmenbuch freiwillig eintragen wird, ist hier die Firmenbuchnummer anzugeben. Wann ein Einzelunternehmen ins Firmenbuch eintragen werden muss, finden sie hier.

zu 14. Wirtschaftsjahr für Gewinnermittlung:

Gemäß § 2 Abs. 5 EStG ist der Gewinnermittlungszeitraum das Wirtschaftsjahr. Das Wirtschaftsjahr deckt sich grundsätzlich mit dem Kalenderjahr. Buchführungspflichtige Gewerbebetriebe, deren Firma im Firmenbuch eingetragen ist, können ihr Einkünfte nach einem vom Kalenderjahr abweichenden Wirtschaftsjahr ermitteln. Neugründer werden hier also standardmäßig das Kalenderjahr (1.1. – 31.12.) angeben. Details zum abweichenden Wirtschaftsjahr finden sich in den EStR 2000, RZ 179-186.

zu 15. Antrag:

zu 16. Anzahl der Arbeitnehmeer/innen: